< 2021년 가구당 부채 보유액 현황 >

과도한 빚을 지다가 빚 독촉을 받게 되면 인생이 많이 고달파진다. 쉬지 않고 전화, 문자, 카톡에 시달리고, 우편물이 매달 쌓이게 된다. 그렇게 심리적인 압박감, 금융생활에 제한, 일상생활의 불가능함에 따른 심각한 질병이 발생하기도 한다.

한국의 가계 부채 증가액이 "5,000조"를 넘었으며, "부채액 14년 만에 최고치 경신"이라는 뉴스를 자주 보게 된다. 문제는 중앙은행들이 기준금리를 올리면서, 변동금리 대출자 및 다 대출자의 피해가 점점 늘어가게 될 것이다. 그렇다면 우리는 부채(빚)를 얼마나 갖고 있는 것일까?

한국의 가구당 평균 부채액은 "8,801만 원"으로 나타났으며, 전년대비 "6.6%가 증가"한 수치이다.

1. 부채 유형별 가구당 보유액 및 구성비

가계의 부채는 "금융부채 (74.1%)"와 "임대보증금(25.9%)"의 두 가지로 구성되었다.

- 금융부채는 담보대출이 58.2%로 가장 높으며, 주로 취득한 부동산을 바탕으로 대출을 한 경우이다.

- 신용대출은 직장인 신용대출, 마이너스 통장 등을 의미하며, 무려 966만 원을 대출받은 것으로 확인되었다.

- 기타 대출(개인 간 거래, 외상)도 366만 원으로 나타났다.

결국 한국의 대출은 "84.1%의 부동산 관련 대출"과 "15.9%의 개인 신용 대출"로 구성된다고 할 수 있다.

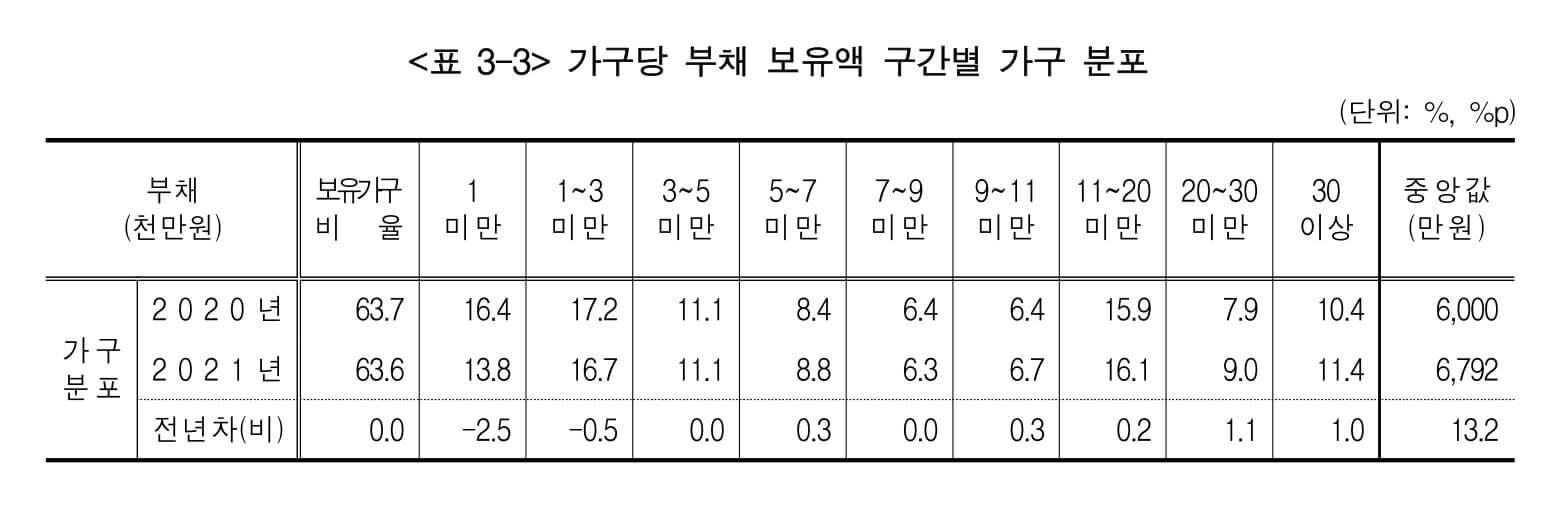

2. 가구당 부채 보유액 및 금액별 가구 분포

부채를 갖고 있는 가구의 비율은 63.6%이며, 36.4%는 전혀 부채가 없는 것으로 알려졌다. 50% 이상 넘는 한국가구가 빚을 갖고 있는 것으로 보아서, 한국의 대출 및 부채 문제는 대부분의 한국사람들에게 영향을 주게 될 것으로 예상된다.

구간 내용을 살펴보면,

- 1,000~3,000만 원이 16.7%로 가장 많은 부채를 갖고 있으며,

- 1억 1천만 원~2억 원이 16.1%로 두 번째로 많은 빚을 지고 있다.

3. 소득 5분위별 가구당 부채 보유액

5 분위(상위 20%)의 부채액이 1억 9,679만 원으로 가장 높았으며, 1 분위(하위 20%)에서는 부채액이 1,755만 원을 보여주었다. 결국 소득과 재산이 높은 사람일수록, 부채가 더 많은 것을 알 수 있는데, 이는 부동산 및 금융자산, 기업 등에 매우 공격적인 투자 성향을 보여주고 있다.

4. 연령대별 가구당 부채 보유액

- 40~49세에서 1억 2,208만 원으로 가장 많은 부채액을 보유하고 있으며, 30~39세도 1억 1,190만 원에 부채를 보유하고 있는 것으로 확인되었는데, 부동산 및 자산에 공격적인 투자 시기임을 알 수 있다.

- 29세 이하에서도 3,550만 원의 부채액을 갖고 있는 데, 대학교 등록금, 취업준비금, 보증금 등 다양한 구성임을 알 수 있으며, 청년층이 사회진출 이전에 거대한 빚을 갖게 되는 것을 잘 보여주고 있다.

- 60세 이상 고령자도 5,703만 원으로 높은 부채액을 보유 중이며, 한국의 노인빈곤율이 높다는 것을 증명한다.

5. 원금상환 및 이자에 대한 부담감

현재 부채에 대한 이자에 대한 부담감이 높다는 의견이 "65.5%"이며, 부담이 없다는 의견은 "34.5%"이다. 대부분의 사람들이 부채(빚)에 대한 과중함을 갖고 있으며, 생활의 어려움을 느끼고 있음을 의미하고 있다.

결론

코로나 19로 인하여, 많은 중앙은행들과 정부는 양적완화를 통해서 많은 통화량을 발행하였고, 그 결과 인플레이션과 자산가치 상승이라는 결과를 초래하였다. "뿌린 게 있으면 거두는 게 있는 법"처럼, 앞으로는 통화량과 인플레이션을 잡기 위한 강력한 경제정책이 출현할 것으로 생각된다. 지금이라도 개인과 가계는 부채를 제대로 통제하지 못하지 못한다면, 많은 사람이 불행한 삶을 살게 되는 악순환의 시작이 되지 않을까.

'경제이야기' 카테고리의 다른 글

| 한국의 자영업자는 얼마나 일을 많이 할까? (0) | 2022.05.01 |

|---|---|

| 러시아의 기준금리와 환율은 어떻게 될까? (0) | 2022.04.30 |

| 한국의 가구당 평균자산액 및 순자산액, 재산은 얼마일까? (0) | 2022.04.28 |

| 수도권과 세종으로 진격하라! (2021년 연간국내인구 이동현황) (0) | 2022.04.27 |

| 우리는 어떻게 노후 준비를 하고 있는가? (0) | 2022.04.27 |

댓글